Ehegattenbürgschaft: Bürge darf nicht immer zur Kasse gebeten werden

Kredite werden oft nur vergeben, wenn Ehegatte oder Angehörige den Darlehensvertrag mitunterschreibt oder hierfür die Bürgschaft übernimmt. Kommt es zum finanziellen Ausfall des Kreditnehmers, verschuldet sich der Partner womöglich lebenslang. Aber: Bürgen müssen nicht immer zahlen.

Das Wichtigste in Kürze:

- Wurde die Bürgschaft nicht beschränkt, haftet der Bürge in voller Summe.

- Ist ein Bürge bei Vertragsabschluss voraussichtlich nicht einmal in der Lage anfallende Zinsen aufzubringen, ist die Bürgschaft unwirksam.

- Die Bank darf aber zur Kasse bitten, wenn auch der Bürge durch den Kredit große wirtschaftliche Vorteile hatte.

Wie man der Bürgschaftsfalle entkommen kann

Banken und Sparkassen vergeben häufig nur Kredite, wenn der Ehegatte oder Angehörige des Kreditnehmers den Darlehensvertrag mitunterschreibt oder hierfür die Bürgschaft übernimmt. Die Krux: Oft verfügen die Bürgen über kein oder nur ein geringes Einkommen. Kommt es zum finanziellen Ausfall des Kreditnehmers, verschuldet sich der Partner womöglich lebenslang. Allerdings müssen Bürgen nicht immer zahlen. Hier erfahren Sie, wann man der Bürgschaftsfalle entkommen kann.

"Den Bürgen soll man würgen"

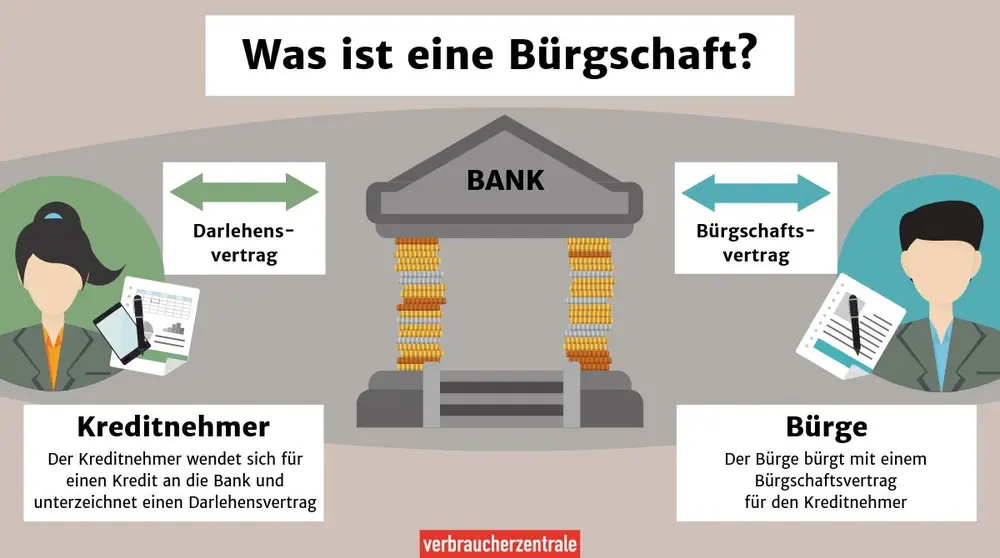

Wer für die Darlehensschuld eines Angehörigen bürgt, verpflichtet sich gegenüber dessen Bank, für die Rückzahlung des Kredites geradezustehen. Diese Verpflichtung ist immer mit einem erheblichen Risiko verbunden und muss deshalb schriftlich vereinbart werden. Eine E-Mail reicht dazu nicht aus.

Tritt der Kredit-GAU tatsächlich ein und stellt der Kreditnehmer seine Ratenzahlungen ein, muss sich die Bank laut Gesetz zuerst an ihn halten. Da das oft langwierig und wenig erfolgversprechend ist, werden in der Praxis fast immer so genannte selbstschuldnerische Bürgschaften vereinbart. Das heißt: Sobald der Schuldner seine Raten nicht mehr zahlt, muss der Bürge für ihn in die Bresche springen. Die Bank ist dann gerade nicht verpflichtet, sich das Geld zuerst vom eigentlichen Schuldner zu holen. Wer bürgt, haftet immer in Höhe der vollen Darlehensschuld, falls nicht die Bürgschaft auf eine bestimmte Summe beschränkt wurde (so genannte Höchstbetragsbürgschaft).

Häufig findet sich im Bürgschaftsformular die Klausel, dass der Bürge für alle bestehenden und künftigen - auch bedingten und befristeten - Ansprüche der Bank aus der Geschäftsbeziehung mit dem Schuldner haftet. Nach der Rechtsprechung ist eine solche Klausel unwirksam. Die Haftung beschränkt sich dann auf die Darlehens- bzw. die vereinbarte Höchstsumme.

Ruinöse Bürgschaften unter Ehegatten und Verwandten sind sittenwidrig

Grundsätzlich muss der Bürge für die Folgen seiner Unterschrift einstehen, auch wenn er sich dadurch überschuldet. Das gilt aber nicht, wenn er durch seine Bürgschaftsverpflichtung "krass überfordert" ist und dem Kreditnehmer emotional nahe steht. Zwischen Bürge und Kreditnehmer muss ein so enges persönliches Verhältnis bestehen - etwa eine Ehe bzw. eheähnliche Partnerschaft oder eine enge verwandtschaftliche oder freundschaftliche Beziehung -, dass vermutet werden kann, dass die ruinöse Bürgschaft allein aus emotionaler Verbundenheit mit dem Kreditnehmer übernommen wurde und die Bank dies in sittlich anstößiger Weise ausgenutzt hat (BGH-Urteile vom 14.05.2002, Az: ZR 50/01 und Az: 81/01).

Ist ein solcher Bürge bei Vertragsschluss voraussichtlich nicht einmal in der Lage - auch bei Pfändung seines Vermögens und Einkommens - die auf die Kreditschuld anfallenden Zinsen aufzubringen, ist die Bürgschaft unwirksam. Die Bank darf ihn dann nicht zur Kasse bitten.

Dies gilt allerdings nicht, wenn der Bürge selbst gewichtige wirtschaftliche Vorteile durch den Kredit hatte. Entscheidet der Bürge etwa zusammen mit dem Kreditnehmer über die Auszahlung und Verwendung des Darlehens oder soll mit dem Kredit ein luxuriöses Auto für beide Ehepartner finanziert werden, kann er sich nicht aus dem Würgegriff der Bank befreien. Herausreden kann sich der Bürge nur bei lediglich indirekten Vorteilen. Wohnt er z.B. im Haus des Kreditnehmers, das mit dem aufgenommenen Darlehen errichtet wurde, muss er für die Kreditschuld des anderen nicht einstehen. Wer für einen Geschäftskredit des Partners seine Hand ins Feuer legt, kann von der Bank ebenfalls nicht belangt werden, auch wenn aus dem Geschäft der Familienunterhalt bestritten wird.