Die europäische Zahlungsdienste-Richtlinie war der Anlass, dass Banken und Sparkassen seit 14. September 2019 neue TAN-Verfahren eingeführt haben. Wichtige Änderungen gibt es außerdem bei Kartenzahlungen im Internet und beim Einloggen ins Onlinebanking.

Was gilt beim Online-Shopping mit einer Bankkarte, wie einer Kreditkarte?

Die strengeren Sicherheitsbestimmungen für das Bezahlen per Kreditkarte im Internet greifen spätestens seit 15. März 2021. Seitdem reicht es beim Bezahlen in Onlineshops mit Visa, Mastercard & Co. nicht mehr aus, lediglich die Prüfziffer von der Rückseite der Karte einzugeben. Ohne zusätzliches Sicherheitsverfahren – wie zum Beispiel eine an das Mobiltelefon geschickte Transaktionsnummer (TAN) – soll es Kartenzahlungen auch an der virtuellen Kasse nicht mehr geben. Das gilt für Onlinehändler oder andere Webseitenbetreiber, bei denen Sie mit Karte zahlen können.

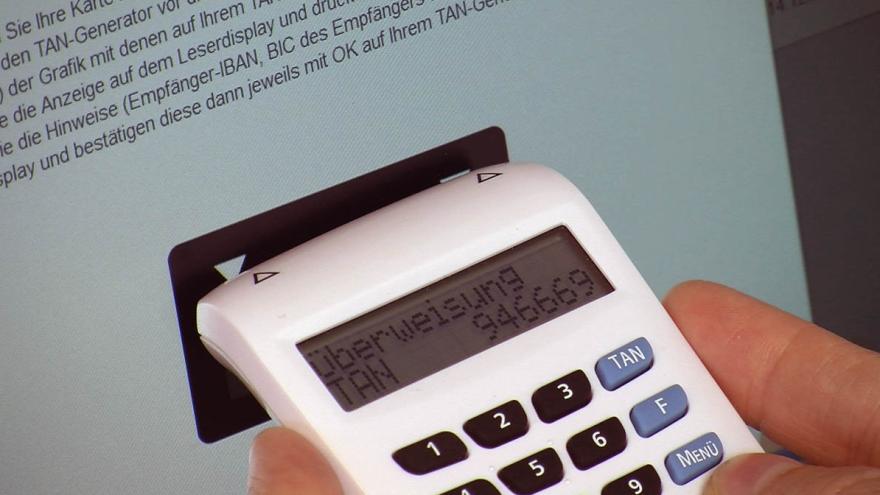

Im Rahmen der Umsetzung der europäischen zweiten Zahlungsdiensterichtlinie (Payment Services Directive2, PSD2), die seit dem 14. September 2019 verschärfte Sicherheitsmaßnahmen beim Onlinebanking und Onlineshopping forderte, ist eine sogenannte Zwei-Faktor-Authentifizierung vorgesehen: Der Kunde muss beim Anmeldevorgang nachweisen, dass er derjenige ist, für den er sich ausgibt – und das mittels zweier unabhängiger Faktoren aus den Bereichen Wissen, Besitz oder Inhärenz. Also zum Beispiel durch ein Passwort (Wissen), durch einen Fingerabdruck (Inhärenz) oder durch den Besitz eines Smartphones, der durch die Eingabe einer Transaktionsnummer (TAN), die zuvor per SMS an das Telefon geschickt worden ist, nachgewiesen werden kann. Ziel ist es, Händler und Konsumenten stärker vor Kartenbetrug zu schützen.